No dia 7 de janeiro de 2021 o presidente Jair Bolsonaro sancionou o projeto de lei 5829/2020, dando origem à Lei 14.300, que regulamenta a geração distribuída no país. De um lado, entidades estão comemorando a aprovação do projeto, do outro lado os integradores estão lamentando.

O fato é que muitos simplesmente não entendem como calcular o impacto do Fio B nas contas de energia, o que é fundamental para entender efetivamente os conceitos e como são realizados estes cálculos, para de fato, com propriedade, poderem se posicionar e instruir seus clientes.

A Lei não trata somente sobre o Fio B, mas trata sobre condicionantes para as tarifações futuras e também outros assuntos, abrangendo não somente energia solar fotovoltaica, mas também incorporando outras formas de geração de energia interligadas ao SIN (Sistema Interligado Nacional).

Porém, entender efetivamente o que é o Fio B e seus conceitos é um grande avanço para o empresário do setor de energia solar que deseja estar engajado com o futuro do segmento.

Para entender sobre o que tange a tão falada tarifação do Fio B, é necessário que se compreenda inicialmente o que é o Fio B. Vale destacar que a dedução do Fio B só impacta o montante de energia exportado para a rede elétrica da concessionária, não impacta a energia gerada e consumida instantaneamente na unidade consumidora.

Assim sendo, sem dúvida, faz-se necessário entender o conceito de simultaneidade, que vai determinar o montante que não será compensado, e consequentemente o quão viável será um projeto conectado à rede da distribuidora local após o dia 07 de janeiro de 2023.

Afinal, o que é o Fio B?

Para entender o que é o Fio B, precisamos entender tudo o que compõe uma conta de energia de um cliente final. Para fins de avaliação deste artigo, estamos direcionando a nossa atenção somente para contas de energia de clientes enquadrados no grupo B.

Uma conta de energia é composta pela famosa TE (Tarifa de Energia), referente ao consumo de Energia do Sistema de Distribuição, e também pela TUSD (Tarifa de Uso do Sistema de Distribuição). Por fim, o adicional de bandeira tarifária, contribuição na Iluminação Pública, Subvenção tarifária (para propriedades rurais) e outros.

O Fio B está inserido dentro da esfera da TUSD que é repleta de componentes tarifários. Porém, dentro deste artigo, menciono a TUSD Fio A, que são os custos vinculados à manutenção e operação das linhas de transmissão, e destaco também a TUSD Fio B, que são os custos vinculados a utilização da infraestrutura da rede de distribuição da concessionária local até as residências, comércios, indústrias e propriedades rurais.

Ao entender o que é o Fio B, mencionarei aqui o artigo 27 da Lei 14.300, que trata sobre o escalonamento da tarifação do Fio B. O trecho diz:

“Art. 27. O faturamento de energia das unidades participantes do SCEE não abrangidas pelo art. 26 desta Lei deve considerar a incidência sobre toda a energia elétrica ativa compensada dos seguintes percentuais das componentes tarifárias relativas à remuneração dos ativos do serviço de distribuição, à quota de reintegração regulatória (depreciação) dos ativos de distribuição e ao custo de operação e manutenção do serviço de distribuição:

I – 15% (quinze por cento) a partir de 2023;

II – 30% (trinta por cento) a partir de 2024;

III – 45% (quarenta e cinco por cento) a partir de 2025;

IV – 60% (sessenta por cento) a partir de 2026;

V – 75% (setenta e cinco por cento) a partir de 2027;

VI – 90% (noventa por cento) a partir de 2028;

VII – a regra disposta no art. 17 desta Lei a partir de 2029.”

Neste trecho da Lei, está explicitado o escalonamento da cobrança do Fio B, lembrando sempre que o artigo 17 referido no VII ano da transição, trata da “delegação” de poder a ANEEL (Agência Nacional de Energia Elétrica) para determinação das regras tarifárias que regulamentarão a classe a partir do ano de 2029, resultante do chamado “encontro de contas” para valoração de custos e benefícios da GD.

Desta forma, quem iniciar o seu processo de homologação a partir do dia 07/01/2023 já estará sujeito às novas regras de não compensação do Fio B. Ou seja, se seu cliente conectar o projeto à rede de distribuição no ano de 2023, ele passará a pagar o Fio B na conta de energia de forma escalonada ao longo dos anos, conforme exemplo abaixo:

- Solicitação de Acesso protocolada em 07/01/2023: pagará 15% do Fio B em 2023, 30% do Fio B em 2024 e assim sequencialmente até o sétimo ano de transição onde estará pagando 90% do Fio B mais o percentual que a ANEEL determinar ou não após a valoração dos benefícios da GD;

- Solicitação de Acesso protocolada em 07/01/2024 pagará 30% do Fio B em 2024, 45% do Fio B em 2025 e assim sequencialmente até o sétimo ano de transição onde estará pagando 90% do Fio B mais o percentual que a ANEEL determinar ou não após a valoração dos benefícios da GD.

O Fio B representa 28% da tarifa da minha conta de energia?

A resposta é não, o Fio B não representa 28% da tarifação da conta de energia. O Fio B é um valor absoluto, calculado anualmente pela concessionária e validado pela ANEEL. O percentual de 28%, foi adotado como um valor médio para algumas análises de entidades do setor, porém é fundamental que todos entendam como valorar em unidades monetárias absolutas em R$.

Afinal, existem grandes variações de concessionária para concessionária, pois o valor da TUSD Fio B depende de uma análise de adensamento populacional de cada rede de concessão (calculado pela concessionária). Quanto mais otimizada a relação Unidades Consumidoras x Área de concessão, mais barato deverá ser o valor da TUSD Fio B.

Exemplificando: a CPFL Paulista possui dentro de sua área de concessão um grande volume de unidades consumidoras, fazendo com o que o custo total da TUSD Fio B seja diluído em muitas unidades, reduzindo assim o custo final da utilização da infraestrutura do sistema de distribuição entre todos os consumidores desta região.

Já a Equatorial Pará possui uma relação Unidades Consumidoras x Área de concessão muito abrangente, fazendo com que exista uma quantidade menor de unidades consumidoras (se comparada com a CPFL Paulista) para uma área de concessão espalhada por uma área territorial muito grande. Isso impacta os custos finais de utilização da estrutura, sendo este mesmo custo dividido por poucas unidades consumidoras, aumentando portanto o valor final da TUSD Fio B.

Para efeitos comparativos temos (dados de 10 de janeiro de 2022):

CPFL Paulista: (Estado de São Paulo)

- Tarifa residencial B1 Convencional: R$ 0,82

- Tusd Fio B: R$ 0,1480

- Percentual da TUSD Fio B sobre a Tarifa: 18%

Equatorial Pará: (Estado do Pará)

- Tarifa residencial B1 Convencional: R$ 0,76

- Tusd Fio B: R$ 0,3768

- Percentual da TUSD Fio B sobre a Tarifa: 50 %

Conforme dados acima, a comparação entre o estado de São Paulo na área de concessão da CPFL Paulista e o estado do Pará na área de concessão da Equatorial Pará, é possível notar que a TUSD Fio B impacta de forma muito diferente nos diversos estados e áreas de concessão do país, e cabe a cada um realizar a valoração individual deste impacto de acordo com a área de concessão de seus clientes.

Para encontrar o valor da TUSD Fio B é necessário consultar os resultados dos processos tarifários de distribuição da ANEEL e baixar a estrutura tarifária da distribuidora da área de concessão objeto de consulta. Por meio de uma planilha em excel na aba TA Aplicação, será possível encontrar a TUSD Fio B.

A Simultaneidade e seu papel na tarifação do Fio B

Quando qualquer empresa é acionada para realizar o orçamento de um sistema fotovoltaico, vários dados são levados em consideração para levantamento de dimensionamento e proposta ao cliente final. Porém o método mais utilizado, de forma simples e objetiva, é o dimensionamento do sistema com base nos dados históricos de consumo do potencial cliente.

Quando um sistema fotovoltaico é dimensionado, raramente o fator simultaneidade é levado em consideração pela empresa que orça o sistema. Mas este cenário muda bastante e faz-se necessário o entendimento e a análise da simultaneidade em um cenário pós vacância da Lei.

Mas enfim, o que é a tal da Simultaneidade?

Vamos criar um cenário hipotético por meio da criação dos personagens José, Maria e família.

Imaginem que o senhor José é um pai de família, casado com a dona Maria e possuem 2 filhos. Todos os dias da semana o senhor José, dona Maria e família acordam às 6h da manhã, tomam seu café, e às 7h da manhã todos saem de casa. O senhor José e a dona Maria vão ao trabalho, onde permanecem até às 18h e seus filhos vão para o colégio de ensino integral onde permanecem até as 17h30.

Durante o dia, enquanto não há ninguém em casa, o consumo de energia da residência é muito baixo, limitado ao televisor, bebedouro e geladeira conectados às tomadas. A partir das 17h30, quando os filhos chegam do colégio, o consumo passa a aumentar.

Iniciam-se os banhos em chuveiros elétricos e inicia-se também a utilização mais constante de outros equipamentos. Os aparelhos de ar condicionado da sala e do quarto dos filhos são ligados, e este padrão de consumo permanece até às 6h. O gráfico abaixo expressa o consumo de energia da família do senhor José e dona Maria ao longo de 24 horas em um dia normal de semana.

Fonte: Ricardo Marques

Após vários aumentos na conta de energia da família, eles decidem adquirir um sistema de energia solar fotovoltaica. O sistema de energia solar dimensionado para atender seu consumo foi um sistema de 4,5 kWp com dois micros inversores de 1,5 kW, totalizando uma potência nominal de 3 kW.

Em um dia sem nuvens na primavera, o sistema de energia solar do senhor João inicia suas operações às 06h da manhã, atingindo o pico de potência às 9h45. Ele permanece neste estado de operação até às 14h e encerra seu ciclo de operação às 18h. A geração de energia pelo sistema adquirido pelo senhor José está explícito no gráfico abaixo:

Fonte: Ricardo Marques

Para compreendermos o que é o consumo simultâneo ou simultaneidade, precisamos analisar a representação gráfica do consumo diário X geração conforme abaixo:

Fonte: Ricardo Marques

O gráfico acima possui três regiões importantes e que necessitam destaque, que são:

- Região de consumo ativo fora do momento de geração;

- Região de energia Injetada;

- Região de Simultaneidade.

O gráfico abaixo serve para exemplificar e facilitar a compreensão sobre o que cada área representa.

Fonte: Ricardo Marques

Na área hachurada pela caneta vermelha temos o consumo ativo da rede. No cenário avaliado, a família possui um grande consumo no período em que está em casa. Este consumo representa o período em que a família está utilizando de forma contínua a rede da distribuidora de energia elétrica.

Na área hachurada pela caneta verde temos a energia Injetada. Na lógica convencional de um sistema residencial, o que ocorre é a geração de energia excedente durante o dia para acumular créditos que serão abatidos do consumo dos períodos de pouca geração solar (início do dia e à noite). Desta forma, essa área representa a energia que “sobra” durante o dia e é injetada na rede da distribuidora de energia elétrica, que será consumida instantaneamente por alguém na vizinhança.

Na área hachurada pela caneta azul temos o consumo simultâneo (Simultaneidade). Esta área representa a energia que é consumida simultaneamente ao período de geração, ou seja, a unidade gera energia e já consome simultaneamente. Essa energia não passa pelo medidor de energia, portanto, não incidirá cobrança de Fio B nesta parcela.

A área hachurada pela azul é o principal ponto de necessidade de entendimento para quantificar os impactos do Fio B nas contas de energia dos consumidores, pois o consumo simultâneo não é passível de tarifação até o momento, uma vez que não demanda utilização da rede local da distribuidora de energia e também não disponibiliza energia na rede local.

No entendimento dos defensores da Lei 14.300, a utilização da infraestrutura da concessionária local nos períodos onde não há injeção de energia (área hachurada em caneta vermelha) deve ser tarifada na forma de pagamento do Fio B referente a este período de consumo.

Um ponto bastante conflitante da Lei 14.300 é que a energia injetada na rede (área hachurada em verde) também alivia o sistema de distribuição e o consumidor não tem um benefício por proporcionar esse alívio, ele somente terá a obrigação de pagar o Fio B, não sendo uma via de mão dupla entre consumidor e distribuidora de energia.

Portanto, o cálculo dos percentuais do Fio B serão determinados sobre a injeção de energia ativa na rede elétrica da distribuidora de energia local.

Calculando o Fio B na prática

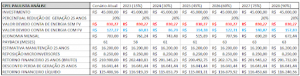

Chegamos finalmente ao ponto central deste artigo que é descobrir como efetivamente calcular o impacto do Fio B nas contas de energia de um cliente residencial B1. Também estamos considerando que a TUSD Fio B e a tarifa de fornecimento não sofrerão alteração ao longo dos anos para facilitar o entendimento. Para efeitos de cálculo, não isolamos a dedução do ICMS na compensação da TUSD, para que o cenário seja o mais próximo do real.

Também para efeito de cálculo, vamos simular os impactos em uma conta de energia no estado de São Paulo (CPFL Paulista) e o mesmo impacto em uma conta de energia no estado do Pará (Equatorial Pará).

- Dados para simulação: Residência trifásica B1 Convencional

- Perfil de consumo familiar: Vamos adotar para esse estudo o mesmo consumo da família do senhor José e dona Maria, referida acima.

- Consumo médio mensal: 1000 kWh;

- Consumo médio simultâneo: 200 kWh;

- Consumo médio rede distribuidora: 800 kWh;

- Fio B Padrão: corresponde ao Fio B coletado na data de 10 de janeiro no site da ANEEL;

- Proporcional tarifado: corresponde ao valor em reais do Fio B multiplicado pelo percentual de tarifação correspondente ao ano de referência;

- Consumo rede distribuidora: corresponde a tarifa mínima trifásica de 100 kWh multiplicada pela tarifa de energia com tributos;

- Conta Lei 14.300: corresponde ao consumo médio da rede da distribuidora simulado (800 kWh) multiplicado pelo valor proporcional do fio B a ser pago.

Fonte: Ricardo Marques

Fonte: Ricardo Marques

Na simulação, não foi considerado o ano de 2029, por que ainda não foi definida a tarifa adicional (ou não) que será determinada pela ANEEL até o mês de junho de 2023, data em que se completam os 18 meses para valoração dos benefícios e custos da GD.

Muitas dúvidas ainda existem com relação ao custo de disponibilidade. O exemplo acima não está quantificado para os novos entrantes a partir do vencimento do período de vacância da lei. Desta forma, mencionarei de forma comentada o Art. 16 da Lei 14.300 para exemplificar porque o custo de disponibilidade deixa de existir:

“Art. 16. Para fins de compensação, a energia injetada, o excedente de energia ou o crédito de energia devem ser utilizados até o limite em que o valor em moeda relativo ao faturamento da unidade consumidora seja maior ou igual ao valor mínimo faturável da energia estabelecido na regulamentação vigente.”

Este trecho da lei elimina o custo de disponibilidade duplicado, que sempre foi muito questionado, e implementa tal eliminação de forma imediata a todos os que estão referidos no artigo 26.

Este trata dos consumidores que já possuem projetos de energia solar ou que vão entrar com o parecer de acesso até o limite da vacância, portanto, extingue-se imediatamente a duplicação do custo de disponibilidade que antes era cobrado em unidades monetárias e também em créditos de compensação. Agora, agora será cobrado somente em unidades monetárias.

Porém, também devemos entender outro trecho que é um parágrafo dentro do Art. 16.

“ § 1º Para as unidades consumidoras participantes do SCEE não enquadradas no caput do art. 26 desta Lei, o valor mínimo faturável da energia deve ser aplicado se o consumo medido na unidade consumidora, desconsideradas as compensações oriundas do SCEE, for inferior ao consumo mínimo faturável estabelecido na regulamentação vigente.”

Este parágrafo do artigo 16 é fundamental para o entendimento de como ficam as contas novas. Para entendê-lo, vou fragmentá-lo:

“ § 1º Para as unidades consumidoras participantes do SCEE não enquadradas no caput do art. 26 desta Lei”

Este trecho refere-se a todos os que não são beneficiários do direito adquirido das regras atuais, ou seja, aqueles que solicitaram seu parecer de acesso após a vacância.

“o valor mínimo faturável da energia deve ser aplicado se o consumo medido na unidade consumidora, desconsideradas as compensações oriundas do SCEE, for inferior ao consumo mínimo faturável estabelecido na regulamentação vigente.”

De forma simplificada, esse texto diz que, no momento de definir se haverá tarifa mínima ou não, será observado o consumo ativo registrado. Irei exemplificar de forma prática.

Exemplos de uma residência trifásica, cujo valor mínimo faturável é calculado com base em 100 kWh.

- Residência consumiu 80 kwh da rede

Independente da quantidade injetada, deverá ser faturado o valor correspondente a 100 kWh,. Isso se deve ao fato de 80 kWh ser menor do que a quantidade mínima faturável.

- Residência consumiu 200 kWh da rede e injetou 200 kWh na rede

Como o valor consumido é maior do que o mínimo faturável, não haverá cobrança de tarifa mínima, sendo, portanto, devido o pagamento de 200 kWh multiplicado pelo Fio B, multiplicado pelo percentual proporcional ao ano de solicitação de acesso do projeto.

Desta forma, este trecho da lei é de fundamental compreensão de todos, pois elimina a cobrança do custo de disponibilidade desde que a unidade consumidora tenha consumido da rede pelo menos o consumo mínimo faturável da classe de enquadramento, sendo 30 kWh para instalações monofásicas, 50 kWh para instalações bifásicas e 100 kWh para instalações trifásicas.

Como podemos notar na análise anterior, no caso da CPFL Paulista onde há maior adensamento, a Lei 14.300 começa a ser prejudicial para o Payback do consumidor somente a partir do quinto ano. Vale sempre ressaltar que esse cálculo considera somente o Fio B, dependendo da decisão do encontro de contas o resultado pode ser muito pior até para locais de menor adensamento populacional.

Já no caso do estado do Pará, a inversão de contas já ocorre no segundo ano de transição da lei, prejudicando o payback dos consumidores e fazendo com que no sexto ano de transição o valor pago pelo Fio B seja 3,57 vezes maior do que o valor que seria pago pela tarifa mínima.

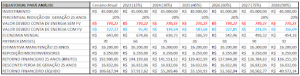

No âmbito do payback, muito foi falado sobre aumentar somente em um ano o retorno sobre investimento dos consumidores. Neste contexto, vamos também fazer uma análise financeira do investimento, considerando o cenário atual e o cenário futuro. Para valoração e análise técnica os seguintes dados foram levados em consideração:

- Dados para simulação: Projeto para 1000 kWh hora;

- Investimento: R$ 45.000,00;

- Período de análise: 25 anos;

- Tarifa de energia CPFL: 0,82 centavos;

- Tarifa de energia Equatorial Pará: 0,76 centavos;

- Percentual de redução de geração: 20% em 25 anos;

- Estimativa de custo de manutenção: 1,5% do valor de investimento ao ano;

- Reposição de microinversores: Valor para aquisição de 4 novos microinversores para este sistema;

- Retorno Financeiro Bruto: Valor economizado em 300 meses ou 25 anos;

- Desconto perda de geração 25 anos: Valor monetário proporcional a redução de geração de 20% em 25 anos;

- Retorno Financeiro Líquido: Valor total economizado em 300 meses subtraindo todos os custos no mesmo período;

- Observação Relevante: Para efeito de comparação e compreensão, não foram consideradas, a inflação anual e as atualizações monetárias da tarifa, tendo em vista que, com variações pequenas, as correções monetárias na tarifa ocorrem na mesma proporção da inflação. Também não foram consideradas variações no custos de aquisição deste mesmo sistema fotovoltaico ao longo dos anos.

Fonte: Ricardo Marques

Em uma simulação na CPFL Paulista, o projeto atualmente (com as regras atuais) tem payback de 61 meses. Já quem instalar um sistema fotovoltaico no início de 2023, terá um payback de 58 meses. Aqueles que instalarem seus projetos a partir do ano de 2024 já terão payback similar ao atual, e então o payback aumenta, ano a ano, na proporção de aproximadamente um mês por ano.

Em casos como a CPFL Paulista, onde o Fio B é relativamente barato em proporção a tarifa de energia total, os impactos da nova Lei não são tão drásticos.

O grande problema é que aqueles que adquirirem os seus sistemas a partir do ano de 2025 já podem ter uma variação drástica no seu payback a depender da decisão da ANEEL em relação ao encontro de contas, que pode manter somente a tarifação da TUSD Fio B, ou pode ainda, implementar a alternativa 5, onde o consumidor não compensará todas as componentes tarifárias de uma conta de energia.

Simulação Equatorial Pará

Fonte: Ricardo Marques

Já em um cenário de simulação na Equatorial Pará, o cenário pode ser considerado desastroso e catastrófico. Consumidores que adquirirem o sistema fotovoltaico em 2023 já terão um payback aumentado em 9 meses, considerando somente a tarifação do Fio B.

Conclusões

O antigo Projeto de Lei 5829/2019 realmente foi aprovado e tornou-se a Lei 14.300/2022. O tema continua a despertar polêmicas e discussões entre as entidades representativas do setor. É fundamental que o integrador entenda como o projeto impacta em sua realidade para saber se posicionar.

Existem várias incongruências nos discursos no âmbito político e na esfera de representação da classe de Energia Solar Fotovoltaica. Uma grande incongruência está associada a democratização da energia limpa, onde existem diversos discursos mencionando que a lei auxilia e facilita a aquisição de sistemas fotovoltaicos do ponto de vista do consumidor, e também estimula o integrador.

Porém, o que vemos de fato é que Norte e Nordeste estão sendo fortemente penalizados com a tarifação do Fio B. Estados como Pará, Maranhão e Piauí sofrerão primeiro os impactos da nova forma de tarifação, portanto o discurso de que o Fio B favorece o mais pobre e democratiza o setor cai por terra quando analisamos que o estado do Pará, por exemplo, está em 23º lugar no índice de pobreza com estrondosos 19,2% de pobreza.

Já o Estado do Maranhão, um grande prejudicado pela Lei 14.300, está em último lugar no ranking de pobreza do país, com 26,3% de pobreza. Portanto os mais pobres estão sendo os mais impactados. Este é um exemplo de incongruência.

O momento é de estudo, capacitação e união daqueles que defendem realmente o mercado de energia solar. Estudo para conseguir tirar suas próprias conclusões sobre a lei e sobre o cenário nacional, capacitação para conseguir prestar um atendimento consultivo aos clientes que precisarão de soluções mais técnicas, e, por fim, união daqueles que realmente representam o mercado de energia solar. Essa união será fundamental para tentar limitar o impacto negativo do projeto nas contas de energia.

Como conclusão final, a minha recomendação pessoal é que concentremos totalmente nossos olhares para os critérios e estudos de valoração que a ANEEL fará com relação aos benefícios e custos da geração distribuída.

O resultado desse estudo pode, inclusive, afundar totalmente o mercado de energia solar. Se não nos engajarmos para exigir representatividade na análise, se não nos envolvermos nas consultas públicas, podemos sim esperar o pior.